Jak ująć w księgach rachunkowych nabycie wierzytelności i jak rozliczyć jej odzyskanie?

Wierzytelności jak każde inne prawo majątkowe posiada swoją wartość (choć należy przyznać, że bywają i takie, które są całkowicie nieegzekwowalne). Skoro mają wartość to mogą być przedmiotem obrotu – czyli sprzedaży i kupna. Sprzedaż wierzytelności jest powszechnie stosowaną metodą w celu pozbycia się kłopotliwych należności. Jest też sposobem na poprawę płynności finansowej.

Cesja wierzytelności uregulowana jest w art. 509 do 518 ustawy z dnia 23 kwietnia 1964 r oku Kodeks cywilny.

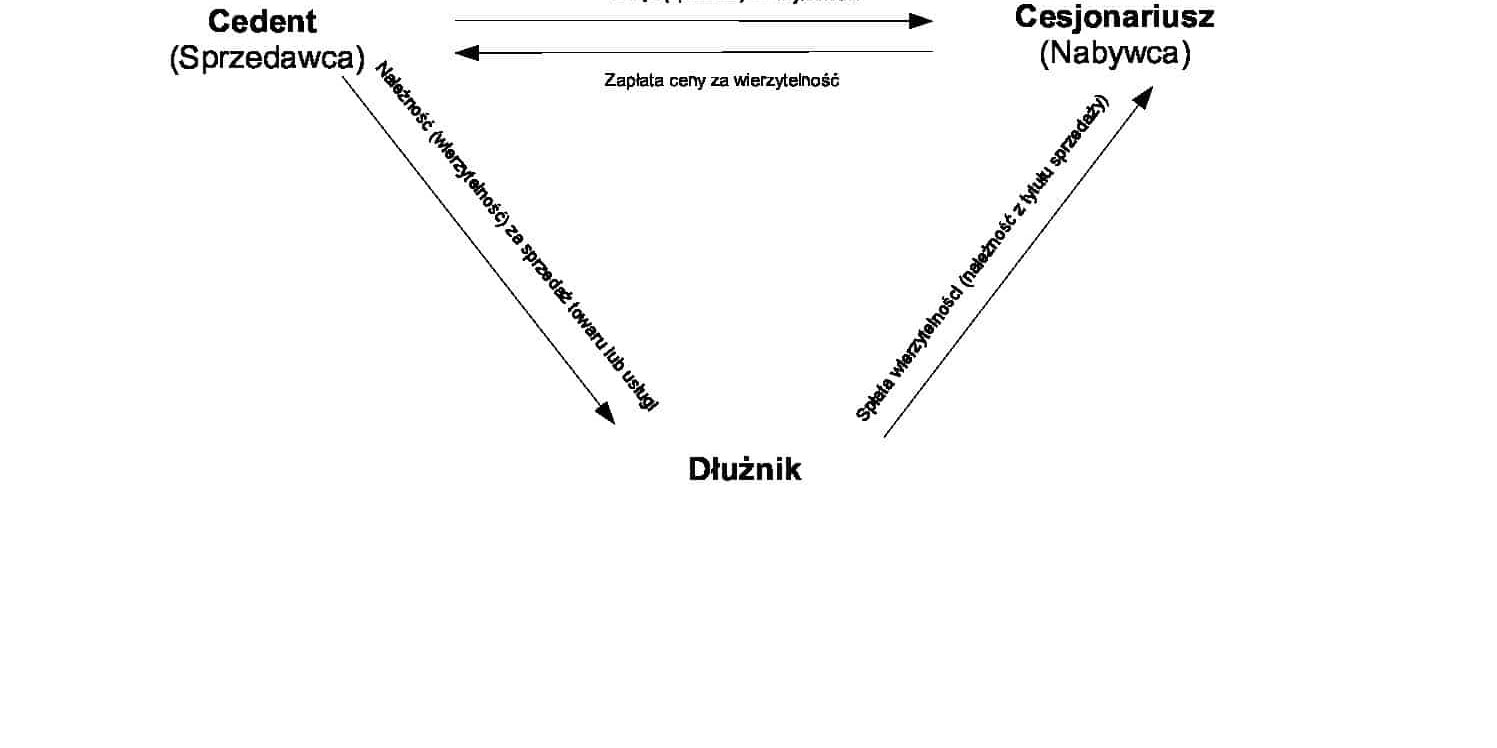

Cedent i Cesjonariusz

Cesja wierzytelności, to nic innego jak jej sprzedaż. Sprzedający – zwany cedentem, sprzedaje (ceduje) na rzecz kupującego – zwanego cesjonariuszem, należną mu od dłużnika wierzytelność za określoną cenę. Również factoring można jest specyficznym rodzaje obrotu wierzytelnościami, gdzie cesjonariuszem jest faktor, a cedentem faktorant. Należy jednak dodać, iż faktoring jest szerszym pojęciem, gdyż zwykle towarzyszą mu usługi dodatkowe.

Cesja

Umowa sprzedaży lub inna umowa (np. factoringu) przenosi wierzytelność na nabywcę, chyba że przepis szczególny stanowi inaczej. Jeżeli wierzytelność jest stwierdzona pismem, jej przelew również powinien być stwierdzony pismem. Wraz z wierzytelnością przechodzą na nabywcę wszelkie związane z nią prawa, w szczególności roszczenie o zaległe odsetki.

Sposób zaksięgowania nabytej wierzytelności

Nabytą wierzytelność cesjonariusz ujmuje na koncie 249 (Inne rozrachunki i rozliczenia) w ten sposób, iż kwota nominalna należności księgowana jest po stronie Wn tego konta, natomiast zobowiązanie z tytułu zapłaty ceny za wierzytelność ujmowane jest po stronie Ma tego konta.

Do czasu zapłaty wierzytelności przez dłużnika lub osobę trzecią różnica pomiędzy wartością nominalną wierzytelności, a ceną jej zakupu rozliczana jest w czasie poprzez konto 650 (Rozliczenia międzyokresowe przychodów).

Zaspokojenie nabytej wierzytelności może nastąpić na trzy sposoby:

- Całkowite – czyli spłata długu w pełnej wysokości nabytej należności;

- Częściowe – czyli częściowa spłata należności, ale w kwocie wyższej od ceny nabycia wierzytelności;

- Częściowe – czyli częściowa spłata należności, ale w kwocie niższej niż cena nabycia wierzytelności.

Ad. 1. Spłata długu w pełnej wysokości nabytej należności

Jeśli spłata zaspokaja w pełni wierzytelność, to różnicę pomiędzy wartością nominalną wierzytelności a ceną jej zakupu należy przeksięgować z konta rozliczeń międzyokresowych na konto przychodów na przychody finansowe.

Ad. 2. Częściowa spłata należności, ale w kwocie wyższej od ceny nabycia wierzytelności

W sytuacji jeśli spłata należności nie zaspokaja całej wysokości należności, ale uzyskana kwota jest wyższa od ceny nabycia, wówczas nadwyżkę wartości nominalnej nad faktycznie zapłaconą za przejętą wierzytelność przenosi się z konta rozliczeń międzyokresowych przychodów na konto przychodów finansowych jako zysk ze sprzedanej wierzytelności.

Ad. 3. Częściowa spłata należności, ale w kwocie niższej niż cena nabycia wierzytelności

Jeśli spłata należności przez dłużnika nie zaspokaja ceny nabycia wierzytelności, to nadwyżka wartości nominalnej nad cenę nabycia wierzytelności przenoszona jest na konto rozliczenia międzyokresowe przychodów, a strata (nieodzyskana część wierzytelności) zwiększa koszty finansowe przedsiębiorstwa.